No mundo financeiro atual, cada vez mais empresas buscam tomar decisões embasadas em dados precisos e confiáveis. Nesse contexto, a coleta e análise de informações sobre o comportamento dos consumidores se tornou uma prática essencial.

Score de Crédito e CPF na nota: entenda essa relação

Uma empresa que se destaca nesse cenário é a Serasa. Ela é reconhecida por sua expertise na coleta de dados de comportamentos de consumidores em geral. Bem como, na oferta de soluções para o mercado financeiro e de crédito. Um dos principais instrumentos oferecidos pela Serasa é o Score de Crédito, sendo essa uma pontuação que indica para o mercado a confiabilidade de um indivíduo como pagador.

O que é o Score de Crédito?

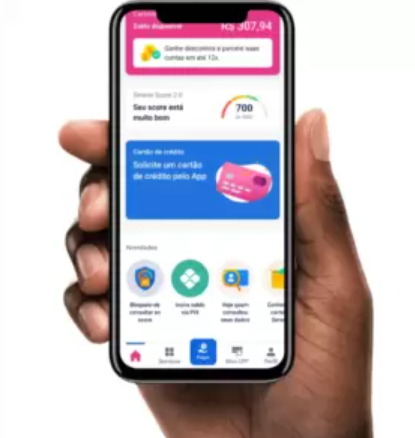

De forma sucinta, o Score de Crédito é uma pontuação que varia de 0 a 1.000 e tem como objetivo representar as chances de um consumidor pagar suas contas em dia nos próximos 12 meses.

Dessa maneira, essa pontuação é utilizada por instituições financeiras e empresas que oferecem crédito como uma forma de avaliar o risco de inadimplência de um indivíduo. Uma vez que quanto maior o Score, maior a confiança de que o consumidor cumprirá com suas obrigações financeiras.

📲 Receba as principais notícias e oportunidades no seu WhatsApp!

QUERO ENTRAR AGORA →Fatores determinantes do Score de Crédito

Ao contrário do que se pode pensar, a inclusão do CPF na nota fiscal não é um fator que influencia o cálculo do Score de Crédito. Contudo, a Serasa deixou claro que o que realmente importa são outros elementos, como histórico de pagamento, volume de compras e relacionamento com instituições financeiras, entre outros.

Esses fatores são considerados mais relevantes na avaliação do comportamento financeiro de um indivíduo, pois fornecem uma visão mais abrangente de sua capacidade de honrar compromissos.

Histórico de pagamento: um indicador de confiança

De forma geral, o histórico de pagamento é um dos principais fatores que influenciam o Score de Crédito. O cumprimento regular das obrigações financeiras, como pagamentos de empréstimos, financiamentos e faturas de cartão de crédito, é um sinal de confiança para as instituições financeiras. Uma vez que quanto mais pontual e consistente for o histórico de pagamento de um consumidor, maior será seu Score de Crédito.

VocêPode Gostar

Volume de compras e relacionamento com instituições financeiras

Além disso, outro aspecto relevante na determinação do Score de Crédito é o volume de compras, bem como, o relacionamento que o consumidor possui com instituições financeiras, visto que um consumidor que realiza compras frequentes e mantém um bom relacionamento com bancos e outras instituições tem maiores chances de obter um Score de Crédito favorável. Dessa forma, isso demonstra sua capacidade de gerir seus recursos financeiros de forma responsável e confiável.

Outros fatores de influência

Além do histórico de pagamento, volume de compras e relacionamento com instituições financeiras, existem outros fatores que podem influenciar o Score de Crédito.

Entre eles, destacam-se a idade do histórico de crédito, a quantidade de consultas ao CPF realizadas por empresas. Bem como, a presença de eventuais restrições financeiras, como protestos ou ações judiciais. Assim, todos esses elementos são considerados na análise do perfil de um consumidor, fornecendo uma visão mais precisa de sua capacidade de pagamento.

De modo geral, o Score de Crédito se tornou um indicador fundamental para instituições financeiras e empresas que oferecem crédito. Embora muitos acreditem que o simples fato de inserir o CPF na nota fiscal possa influenciar essa pontuação, a Serasa deixou claro que isso não é verdade.

Dessa forma, o que realmente importa são fatores como histórico de pagamento, volume de compras e relacionamento com instituições financeiras, entre outros. Sendo assim, é importante que o consumidor acompanhe o seu CPF.

{kind=link}