Férias Coletivas: Incidências e Prazo para Pagamento

No presente artigo, discorreremos sobre a duração das férias coletivas, bem como o prazo para pagamento e as incidências (INSS, FGTS, IRRF e penalidades devidas).

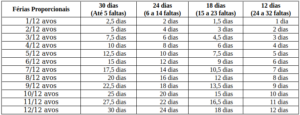

Duração das Férias Coletivas

Inicialmente, após cada período de 12 meses de vigência do contrato de trabalho, o empregado terá direito a férias nas seguintes proporções:

Com efeito, somente poderão ser consideradas no cálculo as faltas não justificadas (o DSR eventualmente descontado não entra na contagem) e que foram efetivamente descontadas no salário do empregado.

Portanto, as faltas que ocorrerem durante o período aquisitivo mas que forem compensadas por meio de acordo de compensação, banco de horas ou por meio de trabalho extraordinário.

Ou seja, que não ocorrer o efetivo desconto em folha, não poderão ser consideradas para fins de abatimento ao número de dias de férias.

Prazo para Pagamento

Além disso, o pagamento das férias, do adicional de 1/3 (um terço) e do abono pecuniário deverá ser feito até dois dias antes do início do período de gozo.

Neste momento, o empregado dará quitação do pagamento, em recibo, no qual deverão constar as datas de início e término do respectivo período.

Incidências Sobre o Valor das Férias Coletivas

Instituto Nacional do Seguro Social (INSS)

Primeiramente, sobre a remuneração do gozo de férias e do seu respectivo adicional constitucional (1/3) incide o INSS conforme a faixa em que se enquadre, obedecendo regime de competência do gozo das férias, independente da data do pagamento da remuneração (prazo trabalhista).

Ademais, a composição do salário de contribuição para se determinar a alíquota a ser aplicada inclui a remuneração do gozo das férias, do adicional de 1/3 constitucional e do salário do mês.

Ainda, sobre o abono pecuniário e seu respectivo adicional constitucional (1/3) não incide INSS.

Por fim, o desconto do INSS em folha deve aparecer separadamente (INSS e INSS sobre férias).

No entanto, o salário de contribuição deve ser somado para fins de enquadramento na tabela do INSS no respectivo mês.

Fundo de Garantia do Tempo de Serviço (FGTS)

Haverá incidência normal do FGTS sobre a remuneração do gozo das férias e do seu respectivo adicional constitucional, obedecendo o regime de competência conforme o gozo das férias, independente da data do pagamento da remuneração das férias (prazo trabalhista).

Para tanto, a base de incidência do FGTS é composta da remuneração do gozo das férias, do adicional de 1/3 constitucional e do salário do mês.

Sobre o abono pecuniário e seu respectivo adicional constitucional (1/3) não incide FGTS.

Finalmente, o recolhimento do FGTS deverá ser feito com base no total da remuneração (salário + férias + 1/3 constitucional sobre férias).

Imposto de Renda Retido na Fonte (IRRF)

Ainda, o Imposto de Renda na Fonte incidirá sobre o total pago a título de férias, compreendidos no total o valor das férias e o 1/3 constitucional.

Sobre o valor do abono pecuniário de férias (e o respectivo 1/3 constitucional) não há incidência de contribuição previdenciária, FGTS e imposto de renda.

Ressalta-se, por fim, que a tributação ocorrerá separadamente do salário do mês.

Penalidades

Além dos impostos, as infrações aos dispositivos que regulam a matéria serão punidas com multa de por empregado em situação irregular.

Em caso de reincidência, embaraço ou resistência à fiscalização, emprego de artifício ou simulação com o objetivo de fraudar a lei, a multa será dobrada.