Desde o início de março de 2021, a época para Declaração de Ajuste Anual de Imposto de Renda iniciou. Todos os cidadãos brasileiros deverão, portanto, apresentar seus gastos e ganhos à Receita Federal entre março e abril.

Logo, isso significa que o Auxílio Emergencial está dentro da renda no ano de 2020 e quem tiver sido seu beneficiário deverá declará-lo.

Como funciona a cobrança do Imposto de Renda?

De acordo com as regras de Imposto de Renda para Pessoas Físicas, a ideia central é angariar fundos para a administração do país. Para fazer isso, então, recolhe-se quantias percentuais que sejam proporcionais à renda do cidadão.

Há uma tabela específica de valores que determina faixas de renda anuais, ou seja, divide os pagadores do imposto em grupos, de acordo com o que recebeu no ano anterior. A partir de então, cada faixa terá um percentual cobrado diferente.

📲 Receba as principais notícias e oportunidades no seu WhatsApp!

QUERO ENTRAR AGORA →Para aqueles que receberam até R$ 22.847,76 no ano passado, por exemplo, estarão isentos do Imposto de Renda. Já a segunda faixa, de R$ 22.847,77 até R$ 33.919,80, terá uma dedução de 7,5%.

Entretanto, a cobrança do imposto não acontece de forma direta, o que acaba confundindo muitas pessoas. Para realizar o cálculo, há a análise de todas as rendas tributáveis que a pessoa pagou pelo ano. Dessa maneira, portanto, tal resultado é mais adequado em relação aos gastos com outros tributos que o cidadão teve no ano anterior.

Ou seja, é possível que um brasileiro tenha deduções do seu Imposto de Renda ou até mesmo receba uma restituição, caso exista o pagamento de outros tributos específicos em 2020.

Como será para quem recebeu o Auxílio Emergencial?

O Auxílio Emergencial entra para o rol de ganhos do contribuinte, o que significa que deverá constar na declaração para Imposto de Renda. Inclusive, caso um ou mais dependentes do contribuinte tenha recebido o Auxílio, tal valor também entrará para a conta.

Como o contribuinte poderá realizar a Declaração do Auxílio Emergencial no Imposto de Renda 2021?

Primeiramente, o contribuinte deverá seguir os passos padrões de Declaração para fins de Imposto de Renda. Em muitos casos, inclusive, o trabalho de um contador é muito útil.

De qualquer maneira, há a possibilidade de Declaração por parte do próprio cidadão pelo site da Receita Federal. De acordo com esse órgão, “o valor referente ao benefício deve ser informado pelo programa do imposto de renda 2021 ou pelo aplicativo “Meu imposto de renda”, na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”, a fonte pagadora é o CNPJ nº 00.394.460/0572-59 – Benefício Emergencial de Preservação do Emprego e da Renda”.

Assim, portanto, o contribuinte poderá encontrar o campo específico para inclusão do Auxílio Emergencial por meio do aplicativo e programa disponibilizado pelo governo.

Quem terá que fazer a devolução do Auxílio Emergencial?

Uma grande preocupação dos contribuintes foi a de precisar devolver o valor do Auxílio Emergencial, o qual será considerado pelo Imposto de Renda.

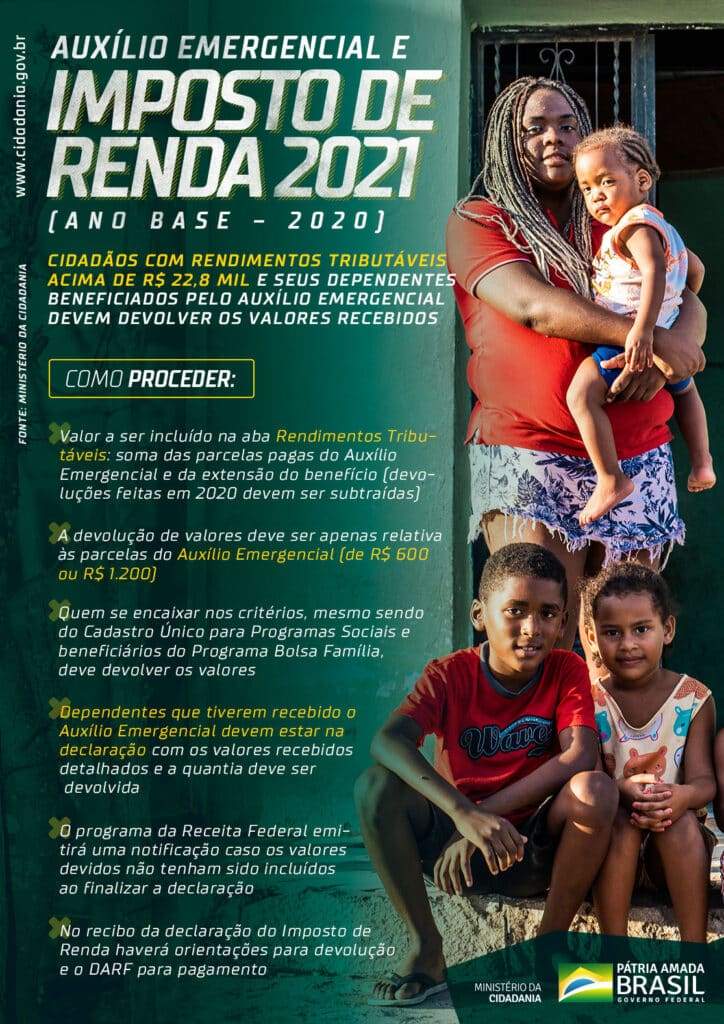

De acordo com o Ministério da Cidadania, todos os que tiveram renda superior a R$ 22.847,76 no ano de 2020, sem que o Auxílio Emergencial esteja na conta, deverão realizar a devolução. Essa regra engloba tanto o próprio contribuinte quanto seus dependentes. Além, também, de incluir beneficiários de Bolsa Família, que deverão seguir as mesmas regras gerais.

Nesse sentido, a Lei nº 13.998/2020, que instituiu o Auxílio Emergencial, determinou em seu artigo 2º, parágrafo 2º-B que “o beneficiário do auxílio emergencial que receba, no ano-calendário de 2020, outros rendimentos tributáveis em valor superior ao valor da primeira faixa da tabela progressiva anual do Imposto de Renda Pessoa Física fica obrigado a apresentar a Declaração de Ajuste Anual relativa ao exercício de 2021 e deverá acrescentar ao imposto devido o valor do referido auxílio recebido por ele ou por seus dependentes”.

Entretanto, essa determinação não abrange aqueles valores referentes à extensão o Auxílio Emergencial. Ou seja, os benefícios que a Medida Provisória 1.000 de 2020 instituiu, a partir de setembro de 2020, nos valores de R$ 300,00 e R$ 600,00 para mães solo. Estes, por sua vez, deverão constar na declaração, mas não haverá necessidade de devolução.

Como o contribuinte pode realizar a Devolução do Auxílio Emergencial?

Segundo o Ministério da Cidadania, assim que o contribuinte realizar a Declaração para o Imposto de Renda, o programa irá gerar automaticamente uma guia de pagamento do imposto, chamado de Documento de Arrecadação de Receitas Federais (DARF). Nesse documento, então, já constará o valor do Auxílio Emergencial para que o contribuinte realize sua devolução.

Importante lembrar que o programa gera um DARF para cada CPF que recebeu o Auxílio Emergencial, mesmo que a pessoa seja dependente ou o próprio contribuinte.

Além da possibilidade específica para fins de de Imposto de Renda, o Ministério da Cidadania oferece uma plataforma específica para devolução voluntária do Auxílio Emergencial, independente do motivo. A partir desse site, então, gera-se uma Guia de Recolhimento da União (GRU) para pagamento.

Situações específicas para contribuintes e seus dependentes

Existem casos concretos que podem gerar certas dúvidas e o Ministério da Cidadania sanou algumas.

Por exemplo, quando os cônjuges não se incluem entre si como dependentes no momento de fazer a Declaração para Imposto de Renda. Nesse caso, assim como cada um está realizando o pagamento de maneira separada, também não incluirá na conta o recebimento de Auxílio Emergencial do outro.

Outro cenário é de filhos que receberam o Auxílio Emergencial em conjunto com seu cuidador. Ou seja, ambos receberam o benefício. Dessa maneira, se o filho for considerado como dependente pela mãe ou pai, o valor deverá ser estar no cálculo. Entretanto, caso esse filho não conste como dependente, não há necessidade de incluir o valor.

Em suma, deve-se ficar atento à declaração de dependentes no momento de considerar a declaração do Auxílio Emergencial.

Outras dúvidas do contribuinte

Se o contribuinte de Imposto de Renda não tiver realizado o saque do Auxílio Emergencial, ainda assim ele deverá constar na declaração. Entretanto, não haverá necessidade de devolução, no caso de não ter realizado o saque (que tinha prazo máximo de até 31 de dezembro de 2020).

É possível, ainda, que o contribuinte já tenha realizado a devolução do Auxílio Emergencial antes mesmo da Declaração para Imposto de Renda. Nesse caso, ela estará no informe de rendimentos, quando feita em 2020, ou, em relatório específico do Dataprev, quando de 2021.

{kind=link}