Já pensou em financiar uma casa própria, mas não tem muita ideia do valor que precisa desembolsar? Uma solução simples para resolver este problema pode ser o novo dispositivo da Caixa Econômica Federal para o Minha Casa, Minha Vida. Em nova atualização, o banco permite que o cidadão tenha uma noção do valor aproximado do seu financiamento, sem nenhum tipo de compromisso.

Para realizar o procedimento, não é preciso sair de casa. Basta clicar sobre este link e seguir o passo a passo abaixo.

Passo a passo da simulação

Passo 1

Logo na primeira página, o usuário terá que marcar algumas informações básicas. Entre outros pontos, o indivíduo vai ter que informar os seguintes dados:

- Marcar a opção de pessoa física;

- Escolher entre os tipos de financiamento (Residencial, comercial ou rural);

- Selecionar a opção de financiamento do empréstimo (Na maioria dos casos, as pessoas escolhem o imóvel novo ou o imóvel que tenha sido construído até seis meses atrás);

- Inserir o valor (o patamar é livre e normalmente varia a depender da região em que o cidadão vive. Em São Paulo, por exemplo, a maioria dos imóveis estão na faixa dos R$ 230 mil)

- Escolher o estado e a cidade em que você reside.

Importante: Na sequência, aparecerá a opção que diz “possuo imóvel nesta cidade”. É importante não marcar este quadro. Caso contrário, o cidadão será realocado para outro tipo de financiamento, e não o Minha Casa, Minha Vida, que é o nosso alvo aqui.

Passo 2

Ao clicar em próximo, entra a fase de inserir os seus dados pessoais. O sistema pede, por exemplo, o número do CPF do cidadão, o número do telefone e a renda. Para comprar um imóvel de R$ 230 mil, como apontado no nosso exemplo, é importante ter uma renda de, no mínimo, R$ 3 mil. O sistema também pede a data de nascimento. Menores de idade não podem participar.

Importante: na sequência, aparecerá a opção “Possuo 3 anos de trabalho sob regime do FGTS”. Se você realmente tem, é importante não esquecer de marcar. Analistas afirmam que este é um passo que ajuda no financiamento.

Se você é casado e/ou tem filhos, também é importante marcar a opção de “mais de um comprador ou dependente”. Caso você ganhe um subsídio, será possível dobrar o valor caso você tenha um dependente.

Também é importante marcar a opção “você tem ou gostaria de ter um relacionamento com a Caixa?”. Ao clicar nesta caixa, o cidadão poderá até mesmo conseguir uma taxa de juros menor.

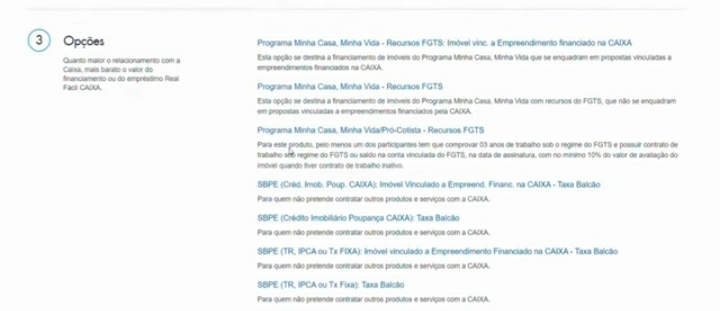

Passo 3

Na sequência, a página vai apresentar as opções de financiamento. A lista é extensa na maioria dos casos. A principal dica é clicar na opção do Minha Casa, Minha Vida, que é sempre, ou quase sempre, a primeira opção que aparece. Basta clicar, portanto, na opção que aparece no topo da lista.

Passo 4

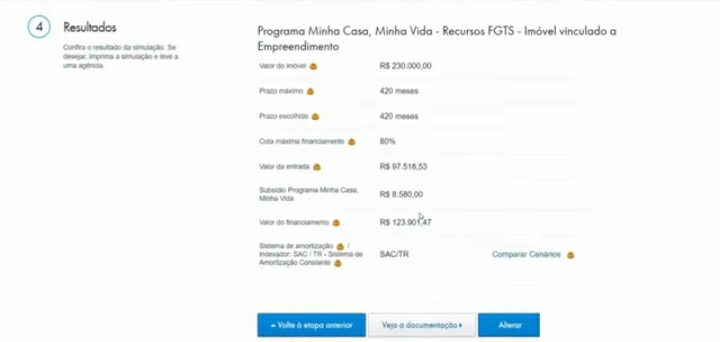

O último passo é justamente a verificação da resposta. Veja abaixo um exemplo.

Note que este é um exemplo de um pedido de financiamento do Minha Casa, Minha Vida para um cidadão que mora na cidade de São Paulo. Lembre-se de que optamos por um imóvel de R$ 230 mil. A ficha apresenta uma estimativa, e os dados não podem ser considerados como absolutos.

Veja, por exemplo, que a lista acima indica que haverá um prazo máximo de 420 meses, mas esta é uma resposta que só será dada com mais clareza depois que o cidadão enviar as suas documentações de fato.

O valor do subsídio que está apresentado acima só foi possível porque no nosso exemplo o cidadão apontou que mora com dependentes. Caso a pessoa do nosso exemplo não tivesse dependentes, o subsídio seria de algo em torno de R$ 4 mil.

Mudando o sistema de amortização

O próprio sistema apontou que o valor da entrada vai ser pago na SAC/TR. Para alterar esta escolha, basta clicar em alterar. Logo depois, basta zerar o valor da entrada, alterar o campo de sistema de amortização de SAC/TR para PRICE/TR e clicar em calcular. O sistema vai gerar o novo valor de entrada. Este passo pode fazer toda a diferença no resultado final.

{kind=link}