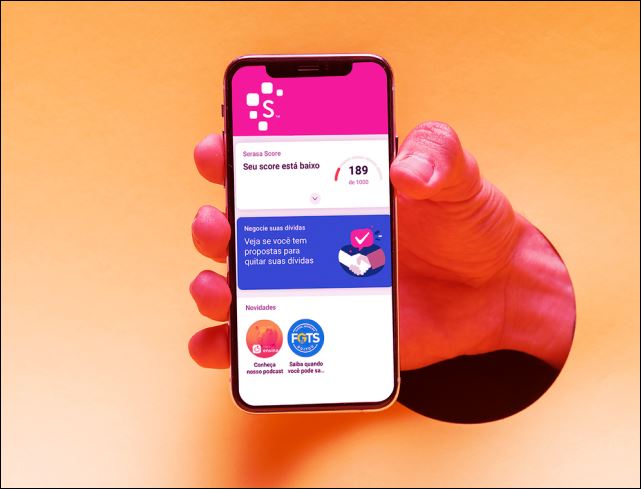

No dinâmico cenário financeiro contemporâneo, o Serasa Score emergiu como um elemento de grande importância para aqueles que desejam solicitar um cartão de crédito. Essa pontuação espelha tanto o histórico financeiro quanto a situação atual de um indivíduo, sendo empregada por bancos e instituições financeiras a fim de avaliar o risco de concessão de crédito. Fundamentada nessa análise, a pontuação do Serasa Score pode exercer um impacto direto no limite do cartão de crédito que será concedido ao consumidor.

Entenda a relação entre o Serasa Score e o limite do cartão de crédito

A relação entre o Serasa Score e o limite do cartão de crédito nos proporciona um insight sobre a forma como instituições financeiras estabelecem a confiança e a capacidade de pagamento de um cliente. Em suma, o Serasa Score desempenha um papel crucial na determinação do limite do cartão de crédito fornecido por bancos e instituições financeiras.

Isso se deve ao fato de que a pontuação auxilia na avaliação do risco de crédito do consumidor, atuando como um indicador confiável da probabilidade de que um cliente cumpra suas obrigações financeiras de maneira pontual.

Desse modo, antes de conceder um cartão de crédito, os bancos avaliam diversos fatores, incluindo a renda e o comprometimento com créditos, a fim de determinar o limite adequado. O Serasa Score é um desses fatores, visto que reflete o risco de crédito associado ao cliente.

Normalmente, quanto maior o risco, menor será o limite oferecido. Embora existam exceções, essa tendência é comumente observada no mercado de crédito. Por outro lado, um Serasa Score elevado indica um menor risco de inadimplência, o que pode resultar em um limite de crédito mais generoso.

O processo de cálculo do Serasa Score

A pontuação do Serasa Score comunica ao mercado a probabilidade de um consumidor quitar suas dívidas de forma pontual nos meses subsequentes. Dessa forma, essa pontuação é derivada de um cálculo realizado por meio de inteligência artificial, levando em consideração quatro fatores principais, cada um com diferentes pesos:

Comprometimento com crédito

Este é o fator mais significativo, relacionado ao pagamento em dia de faturas de cartão de crédito, parcelamentos em lojas e empréstimos. A obtenção de novos empréstimos, mesmo que pagos de forma pontual, pode temporariamente reduzir a pontuação, já que parte da renda fica comprometida.

Registro de dívidas e pendências

Esse cálculo também considera registros em cadastros de inadimplência ou outras situações, como protestos e cheques sem fundo. Falências de empresas associadas ao CPF também têm impacto negativo.

Consultas ao CPF

Estas representam as investigações realizadas pelas empresas antes de aprovar crédito, visando compreender o perfil financeiro do cliente. Um grande número de consultas em um curto intervalo de tempo pode indicar uma urgência financeira, aumentando o risco de inadimplência.

Evolução financeira

Este fator está relacionado ao histórico do usuário no mercado de crédito, bem como ao seu relacionamento ao longo do tempo.

Estratégias para melhorar o Serasa Score

Em geral, aprimorar o Serasa Score aumenta as possibilidades de se obter um limite de cartão de crédito mais amplo e condições de crédito mais favoráveis. Algumas dicas práticas incluem:

Pagamento pontual de contas

O histórico de pagamentos representa um dos aspectos mais relevantes na determinação do Serasa Score. Cumprir com as datas de pagamento estabelecidas, evitando atrasos e inadimplência, é fundamental para elevar a pontuação. Estabelecer um planejamento financeiro sólido e honrar com as obrigações financeiras de maneira consistente é essencial.

Regularização de dívidas em atraso

Caso existam dívidas pendentes, é aconselhável buscar a regularização o mais rápido possível. Negociar com os credores, estabelecer acordos de pagamento viáveis e quitar as dívidas em aberto são passos importantes. A plataforma Serasa Limpa Nome pode ser uma ferramenta útil para explorar ofertas com descontos, auxiliando na regularização.

{kind=link}