A Serasa, renomado birô de crédito responsável por avaliar o comportamento financeiro dos consumidores, implementou uma mudança significativa em sua metodologia de cálculo, lançando oficialmente a versão 3.0 do score de crédito em agosto.

Serasa revoluciona o SCORE de crédito: entenda como isso afeta a aprovação de serviços bancários

Esta alteração tem gerado bastante discussão e levantado questões sobre como ela impactará a aprovação de serviços bancários e a concessão de crédito aos consumidores. Sendo assim, entenda as implicações dessa mudança e o que significa na prática para os indivíduos.

O que é o score de crédito?

Antes de entrarmos em detalhes sobre as mudanças recentes, é importante entender o que é o score de crédito. Em essência, o score de crédito é uma pontuação que indica o quão confiável é o histórico financeiro de um indivíduo.

Desse modo, ele reflete a capacidade de uma pessoa em pagar suas dívidas e as chances de manter suas obrigações financeiras em dia. Quanto mais alta a pontuação, melhor o pagador é considerado.

Como funciona o score de crédito

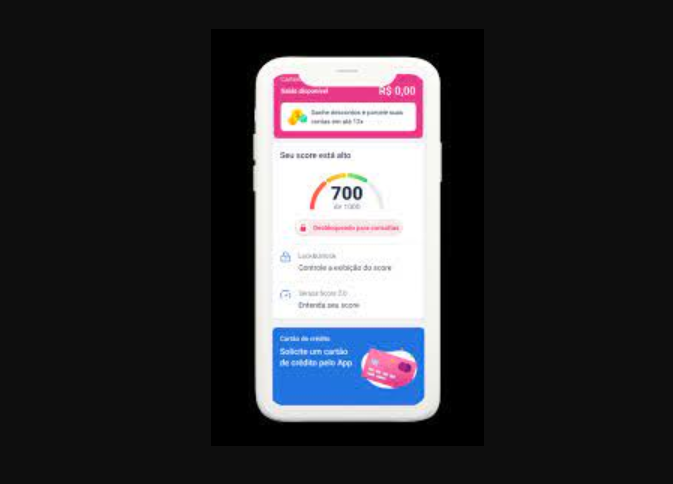

A Serasa criou um sistema de pontuação que varia de 0 a 1.000, onde diversos fatores são considerados. Os principais elementos incluem o histórico de pagamentos, a quantidade de dívidas em atraso e a movimentação financeira do consumidor.

Dessa maneira, quanto mais dívidas forem pagas em dia, menos débitos ficarem em atraso e maior for a atividade financeira, maior será a pontuação do score de crédito. Por outro lado, se um consumidor tiver muitas contas em atraso e débitos que tenham negativado o seu CPF, sua pontuação será reduzida.

Essa pontuação é amplamente utilizada por empresas de crédito, instituições financeiras e bancos para decidir se devem conceder produtos e serviços a prazo aos consumidores. Assim sendo, quanto menor o score, menores são as chances de conseguir acesso a esses produtos.

A revolução na metodologia de cálculo: versão 3.0 do score de crédito

Com o lançamento da versão 3.0 da pontuação de score, a Serasa planeja tornar a análise de crédito mais completa e precisa. Contudo, a grande inovação é que agora o próprio consumidor pode cadastrar informações financeiras diretamente no banco de dados da Serasa, o que possibilita aumentar seus pontos e, consequentemente, tornar a avaliação de seu histórico financeiro mais precisa.

Novo modelo de pontuação de score na Serasa

Para simplificar o cálculo do score de cada consumidor, a Serasa permitirá que os cidadãos cadastrem seus dados bancários para avaliação. Certamente, isso significa que informações como extrato da conta corrente, comprovante de salários e outras fontes de renda, detalhes de financiamentos, histórico do cartão de crédito e outros produtos financeiros contratados, como empréstimos, seguros e cartões de investimentos, podem ser incluídos.

Wesley Brandão, um especialista da Serasa, destacou que essa inovação representa uma grande mudança no modelo de avaliação de crédito. Em suma, ele afirmou que agora os consumidores têm a capacidade de contribuir diretamente para a avaliação por meio das informações de crédito, o que resultará em uma representação mais precisa de seu histórico financeiro e situação atual.

A escolha é sua: migração para a versão 3.0 do score

No entanto, é importante notar que a mudança para a versão 3.0 do score de crédito da Serasa não é obrigatória. Aqueles que desejarem aproveitar essa nova metodologia podem acessar o site da Serasa, fazer login em suas contas e procurar pela opção de cadastramento.

Certamente, a mudança na metodologia de cálculo do score de crédito pela Serasa é um passo importante para tornar a avaliação de crédito mais precisa e inclusiva.

Uma nova oportunidade

Agora, os consumidores têm a oportunidade de contribuir diretamente com suas informações financeiras, o que pode resultar em uma representação mais fiel de sua saúde financeira. Aqueles que desejam tirar proveito dessa inovação podem facilmente migrar para a versão 3.0 do score, fornecendo os dados necessários. No entanto, é fundamental manter um bom histórico financeiro para garantir uma pontuação elevada e melhores oportunidades de acesso a produtos e serviços financeiros.

{kind=link}