No dia 15 de março, o PicPay anunciou a adição de mais uma novidade ao seu já vasto portfólio de serviços. Trata-se do lançamento do clube do empréstimo que, na prática funciona como um novo recurso financeiro na forma de créditos entre pessoas físicas (peer-to-peer lending em inglês). É o chamado empréstimo P2P PicPay.

Embora tenha sido lançado há pouco tempo, o empréstimo P2P PicPay foi testado por alguns usuários desde o início de março. Quando foi anunciado, muitos nas redes sociais atribuíram esse tipo de recurso de empréstimo à usura – o ato criminoso de pegar dinheiro emprestado de alguém e cobrar mais do que a lei permite. Para saber mais da legalidade do serviço, continue lendo a matéria deste sábado (30) do Notícias Concursos.

Empréstimo P2P do PicPay é legal ou não?

Muitos internautas acharam que estavam loucos, acreditando que o PicPay começou a permitir agiotagem em seu aplicativo. Isso aconteceu logo após a plataforma anunciar a fase beta do serviço. Mas, afinal, novos produtos da carteira digital podem ser enquadrados nos crimes de usura?

A resposta é não. Embora a introdução do PicPay tenha sido uma surpresa para muitos por não ser comum, esse método é totalmente legal no Brasil. Ademais, teve até aprovação do Banco Central (BC) em 2018.

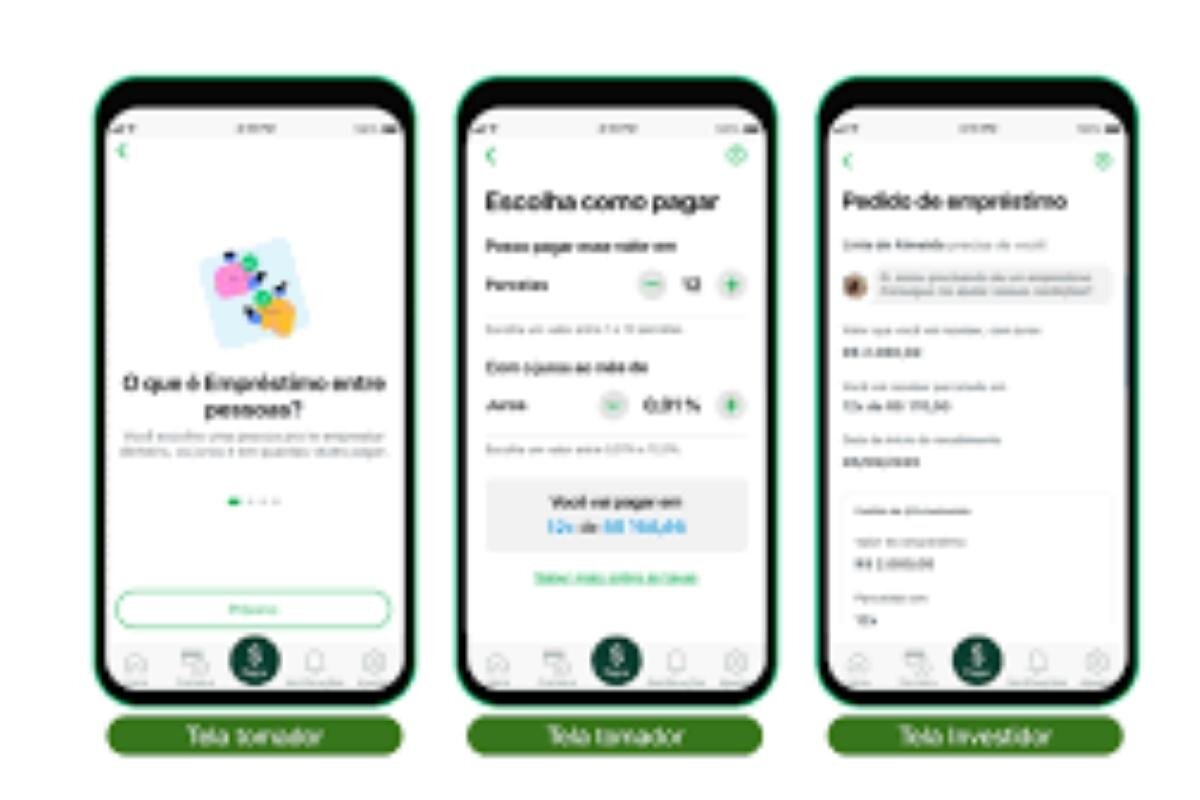

De acordo com a empresa, a ideia é conectar pessoas que precisam de capital com investidores interessados ??em tomar empréstimos e obter renda com a negociação. Na prática, o novo recurso permite que uma pessoa empreste uma quantia em dinheiro e receba um retorno de quase 25% ao ano. O investimento mínimo é de R$ 50,00.

Para os mutuários, é possível solicitar valores entre R$ 100,00 e R$ 15 mil, com juros a partir de 2,09% ao mês. As condições de pagamento acordadas variam de acordo com o contrato e devem ser confirmadas durante a simulação do empréstimo.

Por fim, no empréstimo P2P PicPay, a plataforma é responsável por recolher o valor, bem como mediar a negociação e avaliação de risco de cada pedido. É tudo sobre como evitar inadimplência e possíveis calotes. Dessa forma, os usuários podem ficar tranquilos que o serviço é sim, previsto nas leis brasileiras.

{kind=link}