A pontuação do score é uma pontuação de 0 a 1000, que mostra as probabilidades de você pagar as contas em dia em um período de 12 meses. E nesta segunda-feira (19), você saberá se inserir o CPF na nota ajuda ou não aumentar a esses números. Será mesmo que isso faz diferença?

A matéria do Notícias Concursos, te ajudará a entender mais sobre esse sistema de pontuação do score. Ele funciona como uma espécie de currículo financeiro, avaliado quando você pede um empréstimo, um financiamento ou um cartão de crédito. Por isso, é muito importante manter os pontos sempre atualizados. Fazer com que ele aumente, te ajudará a conseguir diversos benefícios financeiros.

Agora acabaremos de vez com essa dúvida sobre a pontuação do score

Então, um dos maiores questionamentos hoje em dia é se colocar o seu CPF na nota ao adquirir itens e realizar diversos tipos de compras pode ajudar a aumentar a pontuação do score. Para responder essa e outras perguntas, preparamos um guia básico sobre a pontuação e como aumentá-la. Confira!

A sua pontuação se define com base em inúmeros fatores, como os seus gastos e, principalmente, o pagamento das contas em dia. Então, a partir da observação dessas questões, o sistema gera uma nota, de 0 a 1000 para o seu controle financeiro. Ter essa nota alta significa que você paga as suas contas em dia e é confiável, portanto, as empresas podem ceder crédito para você.

Dessa forma, a inclusão do seu número do CPF nas notas de suas compras não influencia na sua pontuação total, uma vez que não faz parte de nenhuma das variáveis do cálculo do sistema. A melhor dica para aumentar o seu score é apenas pagar todas as suas contas antes do vencimento.

Entenda mais sobre a pontuação

Essa é uma ferramenta bastante utilizada por empresas na análise de crédito, e funciona em um esquema de pontuações. Então, dessa forma (0) é a menor pontuação e (1000) a maior. Ao receber um pedido de empréstimo, financiamento, um cartão de crédito em geral, a empresa analisa algumas informações sobre o usuário para decidir se aprova ou não a concessão de crédito, e o score é uma dessas ferramentas de análise.

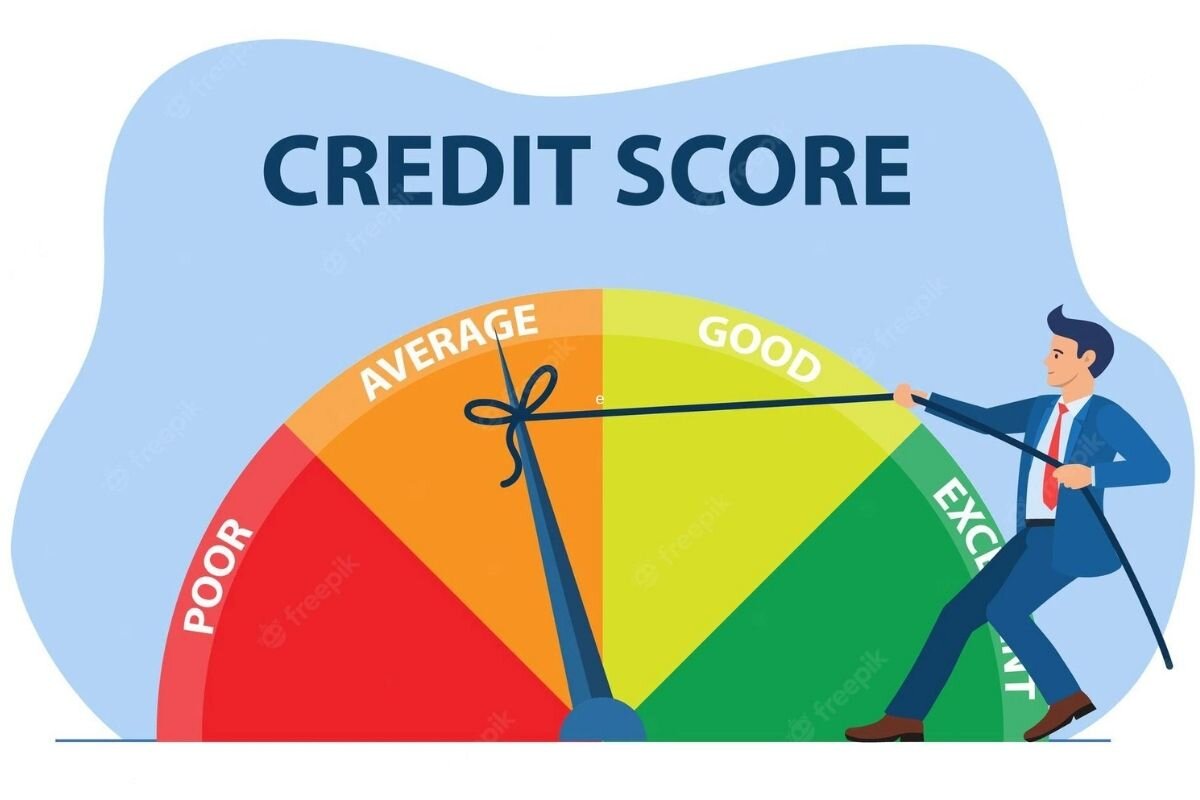

Portanto, de 0 a 300 pontos é uma pontuação do score bastante baixa e pode significar grande risco de inadimplência. A pessoa que possui um score de 300 a 700 tem um risco menor de inadimplência e um score mediano. Enquanto o score acima de 700 significa uma ótima pontuação, o que gera uma confiança maior nesse consumidor.

{kind=link}