Concurso ISS Curitiba 2019: Edital para Auditor Fiscal tem banca definida! Até R$22mil

O prefeito da capital, Rafael Greca, já autorizou a realização do certame e garantiu que o certame será publicado no decorrer deste semestre

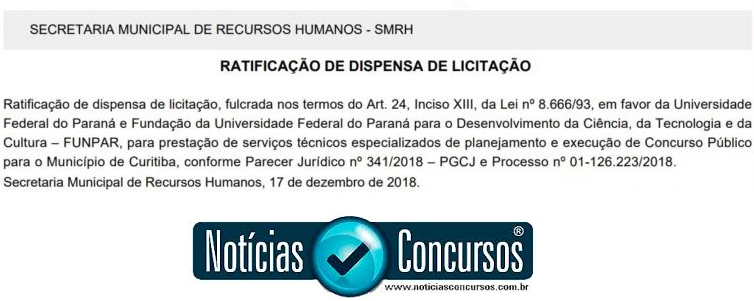

A expectativa pela divulgação do edital de concurso público de Auditor Fiscal de Tributos Municipais da Prefeitura de Curitiba (Concurso ISS Curitiba 2018) é grande. A Fundação da Universidade Federal do Paraná (UFPR/Funpar) foi escolhida para organizar o certame, conforme ratificação publicada no Diário Oficial (veja abaixo).

O prefeito da capital, Rafael Greca, já autorizou a realização do certame e garantiu que o certame será publicado em breve. A informação foi veiculada no site oficial do município.

O cargo de Auditor Fiscal requer nível superior completo nas áreas de Graduação em Direito, Administração, Ciências Econômicas, Ciências Contábeis, Tecnólogo em Gestão Tributária, Tecnólogo Gestão Pública, Tecnólogo Gestão Financeira. Além disso, será exigido registro no respectivo Conselho Regional e carteira de Habilitação compatível com o tipo de veículo a ser conduzido.

O salário inicial, conforme tabela remuneratória da Prefeitura referente ao mês de janeiro de 2017, chega a R$8.619,01, podendo alcançar até R$22.657,74. A jornada de trabalho dos auditores é de 40 horas semanais.

O Auditor Fiscal do Município de Curitiba tem missão de fiscalizar os registros contábeis das empresas, a fim de verificar a adequação tributária municipal; efetuar vistorias apurando características gerais e a utilização de imóveis no município para subsidiar processos administrativos e judiciais; proceder estudos socioeconômicos para análise de capacidades contributivas, realizando pesquisa no mercado imobiliário; supervisionar as atividades de orientação aos contribuintes no que se refere aos tributos municipais.

Último concurso ISS Auditor Fiscal foi em 2011

O último concurso de Auditor Fiscal foi divulgado em 2011, quando contou com oferta de 10 vagas. O concurso foi composto por prova objetiva, avaliação psicológica e exame médico admissional. A avaliação objetiva contou com com 40 questões de múltipla escolha, com cinco alternativas cada questão, valendo 0,25 cada uma, num total de 10 pontos.

A avaliação contou com questões envolvendo conhecimentos de Direito Administrativo, Direito Civil, Direito Constitucional, Direito Tributário, Contabilidade Geral, Legislação Tributária e Leis e Decretos.

Conteúdo Programático

Direito Administrativo: Regime jurídico administrativo. A Administração Pública: conceito, poderes e deveres do administrador público, uso e abuso do poder. Administração Pública direta e indireta. Autarquias, Fundações Públicas, Empresas Públicas, Sociedades de Economia Mista. Entidades paraestatais. Organizações sociais. Contratos de Gestão. Atos Administrativos: Conceitos e requisitos, atributos, classificação, motivação, invalidação. Serviços Públicos: conceitos, classificação, regulamentação, controle, permissão, concessão e autorização. Servidores públicos. Regime Estatutário: direitos, deveres e responsabilidade. Improbidade administrativa.

Direito Civil: Das pessoas naturais e jurídicas. Do domicílio. Dos atos jurídicos lícitos e ilícitos. Da prescrição e decadência. Da transmissão das obrigações. Do direito de empresa: do empresário, da sociedade, do estabelecimento, do registro, do nome empresarial, dos prepostos, da escrituração. Da empresa individual (EIRELI).

Direito Constitucional: Constituição: conceito. Autonomia dos Municípios. Princípios fundamentais. Organização do Estado: organização político-administrativa da União, Estados, Distrito Federal, Municípios, territórios, repartição de competências; e intervenção nas esferas de poder. Administração pública: princípios constitucionais; servidores públicos e militares e responsabilidade civil da administração. Poder Executivo – atribuições e responsabilidades; Do Sistema tributário nacional. Hierarquia das leis.

Direito Tributário: Competência Tributária. Limitações Constitucionais do Poder de Tributar. Imunidades. Isenção. Princípios Constitucionais Tributários. Conceito e Classificação dos Tributos. Espécies Tributárias. Tributos de Competência da União. Tributos de Competência dos Estados. Tributos de Competência dos Municípios. Simples Nacional. Microempreendedor Individual. Vigência da Legislação Tributária. Aplicação da Legislação Tributária. Interpretação e Integração da Legislação Tributária. Obrigação Tributária Principal e Acessória. Fato Gerador da Obrigação Tributária. Hipótese de incidência. Sujeição Ativa e Passiva. Solidariedade. Capacidade Tributária. Domicílio Tributário. Responsabilidade Tributária. Denúncia Espontânea. Crédito Tributário. Constituição do Crédito Tributário. Lançamento. Modalidades de Lançamento. Hipóteses de alteração do lançamento. Suspensão da Exigibilidade do Crédito Tributário. Modalidades. Extinção do Crédito Tributário. Administração Tributária. Fiscalização. Dívida Ativa. Certidões Negativas. Cobrança judicial da Dívida Ativa – Lei nº 6.830/1980.

Contabilidade Geral: Contabilidade: Conceito, objeto, objetivos, campo de atuação e usuários da informação contábil. Princípios e Normas Brasileiras de Contabilidade emanadas pelo CFC – Conselho Federal de Contabilidade. Livros contábeis obrigatórios e documentação contábil; Variação do patrimônio líquido – receita, despesa, ganhos e perdas; Apuração dos resultados; Regimes de apuração – caixa e competência; Escrituração contábil – lançamentos contábeis; contas patrimoniais, resultado. Fatos contábeis – permutativos, modificativos e mistos. Itens Patrimoniais: conteúdo, conceitos, estrutura, formas de avaliação e classificação dos itens patrimoniais do ativo, do passivo e do patrimônio líquido; Demonstrações contábeis – Balanço patrimonial, Demonstração do resultado do exercício, demonstração de lucros ou prejuízos acumulados, demonstração das mutações do patrimônio líquido, demonstração dos fluxos de caixa e demonstração do valor adicionado; Notas explicativas às demonstrações contábeis – conteúdo, forma de apresentação e exigências legais de informações. Tratamento contábil dos tributos incidentes em operações de compras e vendas de bens e serviços.

Legislação Tributária: • Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU)/ Imposto sobre Transmissão de Bens Imóveis por Atos Intervivos (ITBI) • Municipal • Lei Complementar nº 40, de 18 de dezembro de 2001 • Lei nº9806, de 03 de janeiro de 2000 • Lei Complementar nº 06, de 17 de março de 1993 • Lei Complementar nº 07, de 17 de março de 1993 • Lei Complementar nº 10, de 14 de dezembro de 1994 • Lei Complementar nº 14, de 05 de junho de 1997 • Lei Complementar nº 41,de 26 de março de 2002 • Lei Complementar nº 44, de 19 de dezembro de 2002 • Lei Complementar nº 52, de 10 de novembro de 2004 • Lei Complementar nº 55, de 31 de março de 2005 • Lei Complementar nº 57, de 08 de dezembro de 2005 • Lei Complementar nº 60, de 18 de junho de 2007 • Lei Complementar nº 64, de 18 de dezembro de 2007 • Lei Complementar nº 68, de 01 de julho de 2008 • Lei Complementar nº 69, 21 de novembro de 2008 • Lei Complementar nº 71 , de 17 de junho de 2009 • Lei Complementar n° 72 , de 17 de agosto de 2009 • Lei Complementar n° 74 , de 16 de dezembro de 2009 • Lei Complementar n° 81 , de 21 de junho de 2011 • Decreto nº 662, de 19 de setembro de 2002 • Decreto nº 270, de 20 de março de 2003 • Decreto nº 824, de 02 de setembro de 2003 • Decreto nº 201, de 15 de março de 2004 • Decreto nº 1503, de 12 de dezembro de 2006 • Decreto nº 1123, de 22 de outubro de 2007 • Imposto Sobre Serviços (ISS) • Federal • Lei Complementar Federal Nº 116, de 31 de Julho de 2003 • Lei Complementar Federal Nº 123, de 14 de Dezembro de 2006 • Lei Complementar Federal Nº 128, de 19 de Dezembro de 2008 • Lei nº 6.830/1980 • Municipal • Lei Complementar nº 39, de 18 de dezembro de 2001 • Lei Complementar nº 40 , de 18 de dezembro de 2001 • Lei Complementar nº 41,de 26 de março de 2002 • Lei Complementar nº 48, de 09 de dezembro de 2003 • Lei Complementar nº 52, de 10 de novembro de 2004 • Lei Complementar nº 58, de 22 de dezembro de 2005 • Lei nº 12274, de 18 de junho de 2007 • Lei Complementar nº 62, de 06 de novembro de 2007 • Lei Complementar nº 64, de 18 de dezembro de 2007 • Lei Complementar nº 65, de 18 de dezembro de 2007 • Lei Complementar nº 66, de 18 de dezembro de 2007 • Lei Complementar n° 73 , de 10 de dezembro de 2009 • Lei Complementar n° 74 , de 16 de dezembro de 2009 • Lei Complementar nº 76, de 24 de maio de 2010 • Lei Complementar nº 80, de 21 de junho de 2011 • Decreto nº 067 , de 27 de fevereiro de 1981 • Decreto nº 1188 , de 18 de dezembro de 1997 • Decreto nº 1100, de 22 de novembro de 2001 • Decreto nº 824, de 04 de novembro de 2002 • Decreto nº 544, de 18 de maio de 2006 • Decreto nº 1398, de 13 de dezembro de 2007 • Decreto nº 1442, de 17 de dezembro de 2007 • Decreto nº 1359, de 15 de dezembro de 2008 • Decreto nº 1363, de 15 de dezembro de 2008 • Decreto nº 1443, de 23 de dezembro de 2008 • Decreto nº 1261, de 8 de outubro de 2009 • Decreto nº 1575, de 15 de dezembro de 2009 • Decreto n° 230/2010, de 4 de março de 2010 • Decreto nº 622/2010, de 25 de maio de 2010 • Decreto nº 774, de 1º de julho de 2010 • Decreto nº 1676, de 29 de novembro de 2010 • Decreto nº 615, de 17 de março de 2011.

Informações do concurso

- Concurso: Concurso ISS Curitiba 2018

- Banca organizadora: FUNPAR

- Escolaridade: superior

- Número de vagas: a definir

- Remuneração: Até R$ 22mil

- Inscrições: a definir

- Taxa de Inscrição: a definir

- Situação: AUTORIZADO

- Link do último edital